Waiting Game

Buongiorno e bentornati dalla pausa pasquale!

Le speranze per un rapido accordo diplomatico in Medio Oriente si stanno affievolendo a causa dell'ultimatum lanciato dagli Stati Uniti all'Iran, che scadrà proprio nelle prossime ore. Questo clima di attesa e di tensione geopolitica sta inevitabilmente condizionando la propensione al rischio degli investitori.

🇪🇺 Le aperture dei maggiori listini europei

L'avvio in Europa è cauto ma positivo per le piazze principali:

-

DAX 40: Segna un lieve rialzo dello 0,38%. Il listino tedesco, sensibile all'industria pesante, resta sulla difensiva ma è propositivo. L’indice sale nonostante il Pmi scende a 50,9 punti.

-

CAC 40: Apre in positivo con un +1,09%. La piazza francese si difende bene grazie ad acquisti selettivi che compensano l'incertezza macroeconomica generale.Anche qui il Pmi peggiora a 48,8 punti a Marzo.

-

FTSE 100: In rialzo dello 0,39% a 10.476 punti. Il mercato britannico è supportato dai rincari odierni del petrolio, che spingono al rialzo i pesanti titoli energetici presenti nel suo listino.

-

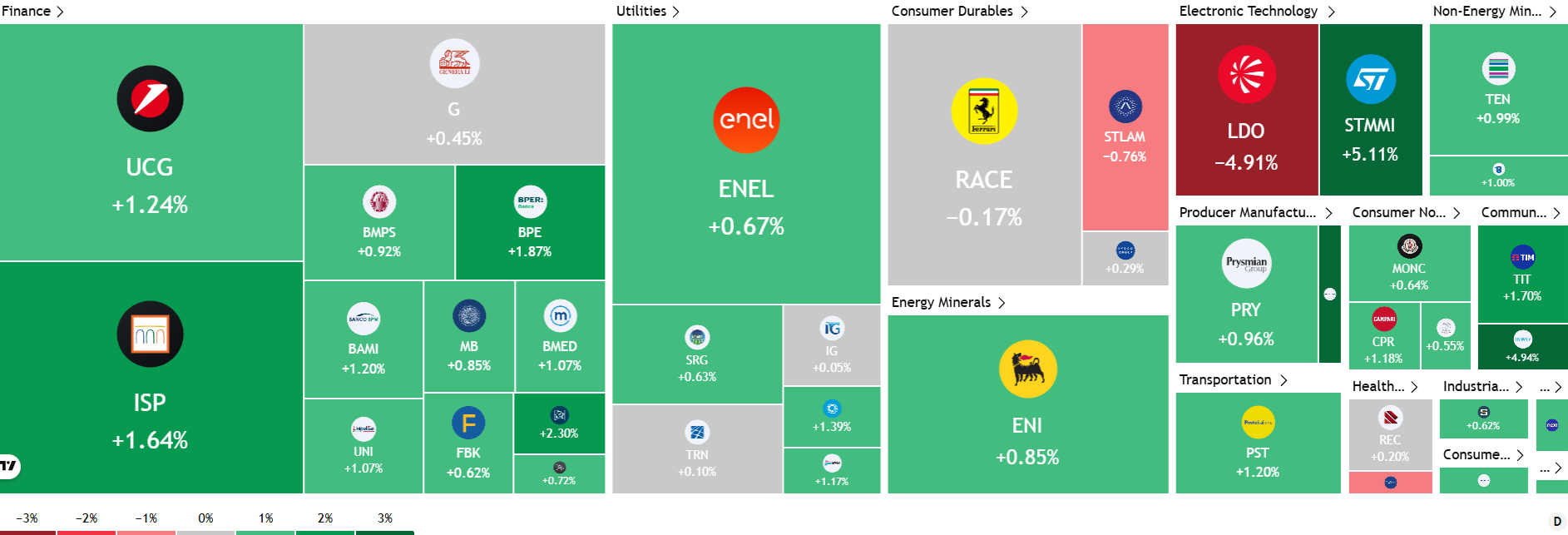

FTSE MIB: Avvio positivo a +1,18% intorno a quota 46.173 punti. Piazza Affari riparte senza strappi, sorretta da alcuni titoli industriali, come Fincantieri, ed energetici con STMicroelectronics NV.

📅 Calendario macroeconomico

Il calendario odierno si concentra sullo stato di salute del settore dei servizi europeo e su alcune dinamiche istituzionali.

-

Tutta la mattinata (09:45 - 10:00): Pubblicazione degli Indici PMI dei Servizi e Compositi (dati finali di marzo) per Italia, Germania ed Eurozona. Questi dati sono fondamentali per capire se l'economia del Vecchio Continente sta espandendosi o contraendosi.

-

In giornata (Europa): Primo giorno del ritiro annuale del Consiglio Direttivo della BCE, ospitato a Parigi dalla Banque de France. Le eventuali dichiarazioni informali dei banchieri centrali saranno soppesate dal mercato.

-

Pomeriggio (Stati Uniti): L'Energy Information Administration (EIA) americana pubblicherà il suo atteso outlook di breve termine sull'energia, cruciale visti gli attuali squilibri petroliferi.

🇮🇹 Focus Italia

A a Piazza Affari svetta Fincantieri (+4,04%), con Jefferies che ha alzato il rating a Buy da Hold, con target price a 19 euro.

Acquisti anche su St (+3%), in scia al buon andamento del comparto ieri a Wall Street e delle previsioni positive per il primo trimestre 2026 del colosso sudcoreano Samsung Electronics, che stima ricavi consolidati intorno a 133 trilioni di won, rispetto ai 79,14 trilioni di un anno prima , e Inwit (+4,87%) dopo i conti.

In coda Leonardo (-4,95%) con i rumor di stampa che vedrebbero in uscita l'attuale ceo Roberto Cingolani. Vendite anche su Stellantis a -0,7%. Fuori dal paniere principale, NewPrinces vola a +8,5% dopo l'accelerazione del programma di buy-back.

L’ultimatum di Trump scade oggi alle 20.00 EST (2.00 ora italiana), si vedrà poi l’evolversi della situazione.