Risk-on

📊 MERCATI

📈 Nasdaq: 22.807 (+1,29%)

📈 S&P 500: 6.869 (+0,78%)

📈 Dow Jones: 48.739 (+0,49%)

📈 Treasury 10Y: 4,05% (+9 bps)

🛢️ Oil (WTI): $77,53 (+2,87%)

🥇 Gold: $5.185 (+0,98%)

₿ Bitcoin: ~$72.800 (+6,3%)

🚀 P.Intermedio: $31.827🌍 Mercati resilienti nonostante la tensione geopolitica

Nonostante l’escalation militare tra le forze USA/Israele e il regime iraniano, l’azionario globale continua a mostrare una forza inattesa. Il Nikkei e diversi benchmark europei sono saliti di circa +2%, segnale che per ora gli investitori non stanno prezzando uno scenario di conflitto prolungato.

A sostenere il sentiment sono soprattutto due fattori:

• le rassicurazioni del governo statunitense su un possibile conflitto rapido e contenuto

• dati macro USA solidi, con PMI dei servizi e occupazione privata ADP sopra le attese.

Il petrolio WTI rimane relativamente stabile tra i 70 e i 77 dollari, ma resta l’asset più sensibile. Lo Stretto di Hormuz, da cui passa circa il 20% del petrolio mondiale, rappresenta il vero punto critico.

In sintesi, il mercato sta scommettendo su una “guerra lampo” e sulla solidità dell’economia americana, ignorando per ora gli scenari geopolitici più estremi.

🏦 “Selling America”? I dati dicono il contrario

Negli ultimi mesi si è diffusa la narrativa secondo cui gli investitori globali starebbero riducendo l’esposizione agli asset americani, soprattutto a causa delle tensioni geopolitiche e delle incertezze politiche.

Ma i dati raccontano una storia diversa.

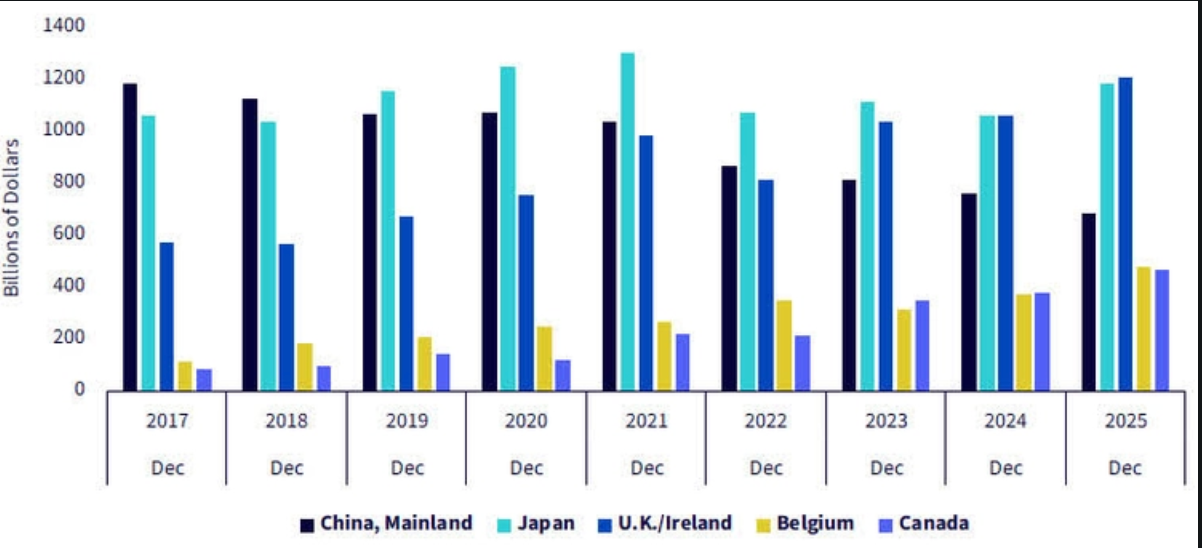

Fonte: Stati Uniti Dipartimento del Tesoro, dal 2 marzo 2026.

Secondo il report TIC del Dipartimento del Tesoro USA, nel 2025 le partecipazioni estere in Treasury americani hanno raggiunto un record di 9,27 trilioni di dollari, in aumento di oltre 650 miliardi rispetto all’anno precedente.

Il Giappone resta il principale detentore con circa 1,19 trilioni, seguito dal blocco Regno Unito/Irlanda, che supera 1,2 trilioni complessivi.

La Cina, invece, ha ridotto progressivamente le sue partecipazioni negli ultimi anni: dal picco di oltre 1,3 trilioni nel 2013 a circa 684 miliardi a fine 2025. Tuttavia, parte di queste riserve viene detenuta tramite il Belgio, hub di custodia internazionale dove le partecipazioni sono salite fino a 477 miliardi.

Se si combinano Cina + Belgio, il totale resta vicino a 1,16 trilioni, praticamente stabile rispetto al 2017.

In altre parole, nonostante la narrativa sul “Selling America”, quando la volatilità aumenta i Treasury americani continuano a essere il principale rifugio globale.

📉 Asia: più “pulizia” che crisi del settore chip

Il forte sell-off che ha colpito Hong Kong, Seoul e Tokyo sembra essere più un test di equilibrio del mercato che un vero cambiamento nel ciclo dei semiconduttori.

Nonostante fondamentali energetici relativamente solidi — il Giappone dispone di circa 254 giorni di riserve petrolifere strategiche e la Cina ha scorte di gas per quasi un anno — i mercati hanno reagito soprattutto al posizionamento speculativo estremo accumulato negli ultimi mesi.

Il punto di svolta è arrivato con il conflitto in Iran. Il rafforzamento del dollaro e l’aumento dei rendimenti obbligazionari hanno reso più costosa la leva finanziaria utilizzata da molti trader per scommettere sul rally dell’AI asiatica.

Il risultato è quello che molti analisti definiscono una “pulizia del mercato”: mentre le prospettive di utili per aziende come Samsung e SK Hynix restano solide fino al 2027, la componente più speculativa viene eliminata dall’aumento dei costi di finanziamento.

Un segnale interessante arriva anche dai flussi: l’iShares MSCI South Korea ETF aveva attirato oltre 1,2 miliardi di dollari in una sola settimana, il più grande afflusso della sua storia, proprio pochi giorni prima dell’esplosione della crisi in Medio Oriente.

In altre parole, lo shock geopolitico ha semplicemente accelerato lo sgonfiamento di posizioni troppo affollate, riportando le valutazioni più vicino ai fondamentali.

📊 Valutazioni: lo Shiller P/E torna ai livelli della bolla dot-com

Rapporto PE di Shiller

l CAPE Shiller ratio, uno degli indicatori più utilizzati per valutare il mercato azionario americano nel lungo periodo, è tornato su livelli vicini ai massimi registrati durante la bolla Internet del 2000.

Questo significa che, nel complesso, il mercato azionario statunitense appare valutato quasi alla perfezione: le aspettative sugli utili futuri sono già in gran parte incorporate nei prezzi.

L’ultima volta che si sono viste valutazioni simili era proprio nella fase finale della dot-com bubble. Ma il contesto macroeconomico di allora era molto più favorevole.

Alla fine degli anni ’90 infatti:

• il tasso di partecipazione al lavoro era circa 5 punti percentuali più alto

• i Baby Boomers erano negli anni di massimo reddito

• gli Stati Uniti registrarono quattro anni consecutivi di crescita del PIL sopra il 4% (1996-1999)

• il bilancio federale era in surplus nel 1999

• il debito pubblico totale era inferiore a 6.000 miliardi di dollari

In altre parole, valutazioni simili oggi si trovano in un contesto macro molto meno favorevole, rendendo il mercato potenzialmente più sensibile a shock macroeconomici o finanziari.

📩 Analisi della settimana

Anche questo giovedì, come di consueto, è uscita la nostra analisi della settimana.

Per questa settimana abbiamo deciso di concentrarci su Amazon, un’azienda di cui abbiamo parlato spesso nelle ultime settimane e che ha suscitato molto interesse da parte vostra.

Per questo abbiamo preparato un’analisi approfondita sul titolo, tra fondamentali, posizionamento nel settore e prospettive future.

Buona lettura. 📊