Inversione

APERTURA VERDE DOPO LE PAROLE DI DJT

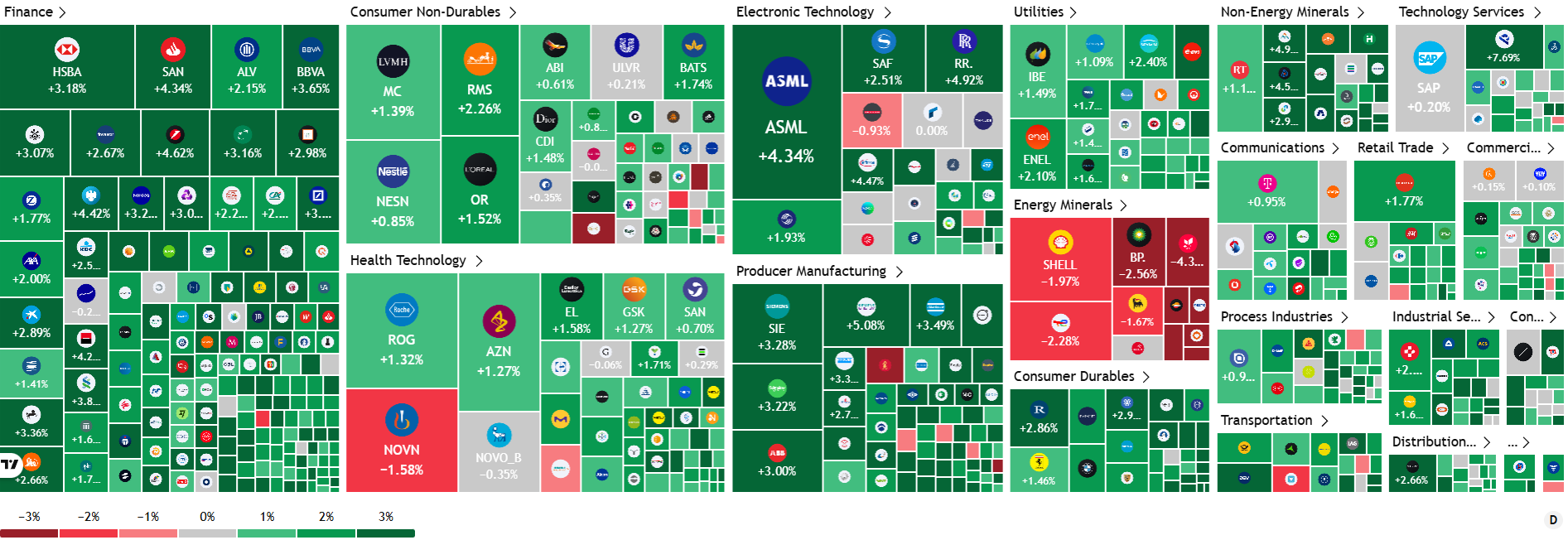

In Europa, l'apertura della giornata riflette questo cauto ottimismo.

La tendenza è stata invertita in modo spettacolare a seguito delle dichiarazioni del Presidente Trump, il quale ha suggerito che il conflitto potrebbe essere "quasi completo". Queste affermazioni, sebbene non ancora supportate da comunicati ufficiali, hanno innescato un "volatility crush" che ha visto il Brent in ribasso di circa il 30%.

-

Il FTSE MIB italiano apre con un guadagno del 2,34%, con focus sul settore bancario e sulla prevista conclusione dell'istruttoria di fusione MPS-Mediobanca. Lo spread BTP-Bund cala a 77 punti base (-1,05%), segnalando stabilità.

-

In Germania, il DAX 40 con un +2,00% tenta il recupero. L'attenzione è sulla bilancia commerciale (prevista a 15,6 mld €). Dopo le parole di DJT manifatturiero, export in crescita ed il gas naturale in discesa offrono un leggero sollievo. In Germania a gennaio 2026 la bilancia commerciale ha registrato un surplus di 21,2 miliardi di euro.

-

Il CAC 40 francese, +1,89% è contrastato: ripresa vigorosa nell'aeronautico, ma il lusso (Kering, LVMH) soffre per il credito costoso e la domanda asiatica debole.

-

A Londra l’FTSE 100 cresce ma a ritmi meno sostenuti dei colleghi europei, +1,34%, rallentato dalla forte esposizione al settore energetico

Mercato Italiano

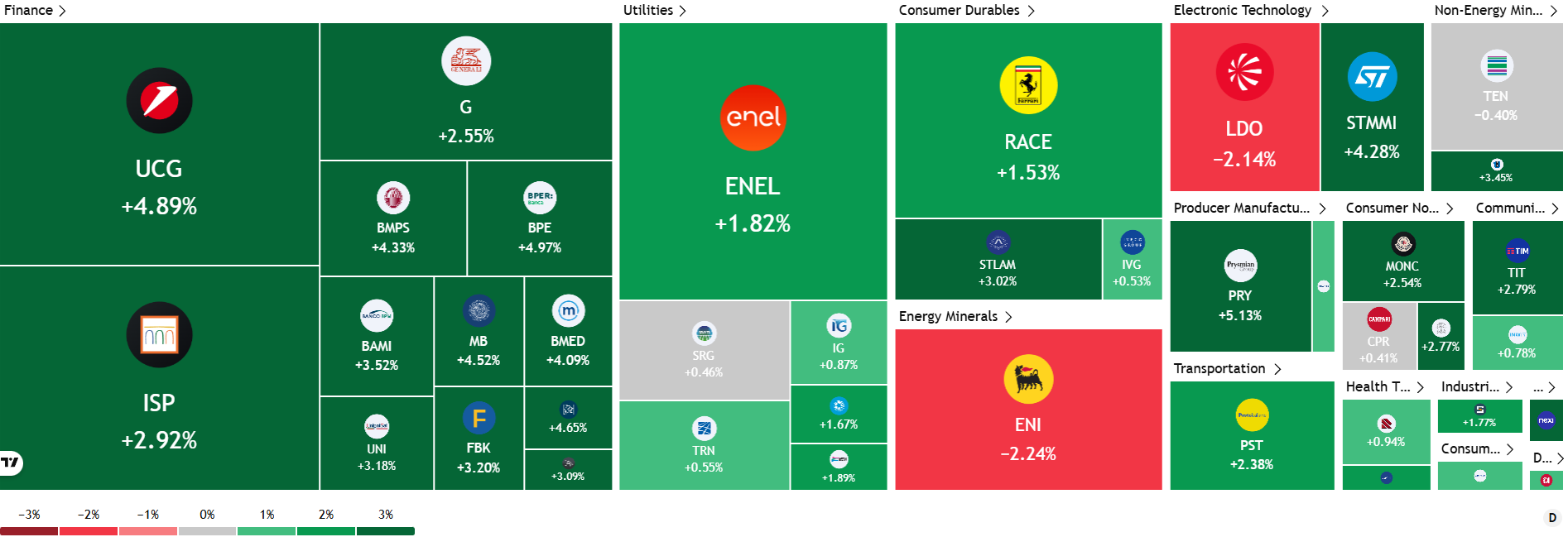

Il listino milanese ritrova forza nel settore bancario: i titoli di maggior rilevanza corrono veloci sopra le aspettative, recuperando in parte le perdite delle sedute precedenti.

La rotazione settoriale in atto in questa sessione è guidata dalla necessità di riposizionarsi in asset "difensivi" o legati a trend macroeconomici strutturali come la difesa e l'energia.

-

Leonardo (+6,58%): Il titolo della difesa italiana guida i rialzi. L'acuirsi del conflitto in Medio Oriente ha generato un massiccio afflusso di ordini nel comparto, con gli investitori che scommettono su un aumento strutturale della spesa militare in tutta la NATO.

-

Eni SpA (-2,24%): Il colosso energetico risente del calo dei prezzi del petrolio greggio, che nonostante la volatilità intra-day, perde circa il 30% del picco di settimana scorsa.

-

Nexi (+3,09%): Il titolo mostra segni di ripresa dopo il crollo seguito ai risultati del 2025. La promozione da parte di Morgan Stanley ad "equal-weight" e il lancio del servizio Zippay in Irlanda hanno agito da catalizzatori positivi per la sessione odierna.

-

Ferrari (+1,56%) e Stellantis (+3,00%): Il lusso italiano segue il trend e vola in territorio positivo. Anche il settore automobilistico rimbalza nonostante i rumors che il gruppo voglia staccare la spina sullo storico marchio Lancia.

Appuntamenti Macroeconomici del 10 Marzo 2026

-

10:00 - Italia: PPI (Prezzi Produzione) Annuale (Dato Precedente: -1,4%)

-

15:00 - USA: Vendita Case Esistenti (Valore Atteso: 3,89 Mln; Dato Precedente: 3,91 Mln)

-

15:00 - USA: Vendita Case Esistenti (MoM) - Mese su Mese (Dato Precedente: -8,4%)

Eventi di rilievo e scadenze odierne:

-

Board Monte dei Paschi di Siena: È attesa la presentazione del piano di fusione con Mediobanca e della relativa proposta di concambio, un'operazione che potrebbe ridisegnare il panorama bancario nazionale.