Analisi Amazon

Amazon

Amazon è il gigante globale dell’e-commerce e dei servizi cloud. Fondata nel 1994 da Jeff Bezos, oggi genera centinaia di miliardi di ricavi l’anno. Nel 2025 Amazon ha superato Walmart, raggiungendo $717 miliardi di fatturato annuo. L’azienda si articola principalmente in due macro‐settori: l’e-commerce (vendite online e marketplace di terzi) e il cloud computing (Amazon Web Services – AWS). A fianco operano anche servizi pubblicitari (Ads) e abbonamenti (es. Prime).

Il business di Amazon: molto più di un e-commerce

Quando si parla di Amazon, molti pensano immediatamente allo shopping online. In realtà l’azienda oggi è molto più di questo.

Il gruppo fondato da Jeff Bezos è diventato un colosso tecnologico con diversi motori di crescita.

I principali sono:

1️⃣ E-commerce globale

Amazon rimane il leader mondiale nel commercio online, con milioni di prodotti venduti ogni giorno.

2️⃣ AWS (Amazon Web Services)

Il vero gioiello della società. AWS è una delle piattaforme cloud più grandi al mondo e genera margini molto più elevati rispetto all’e-commerce.

3️⃣ Pubblicità digitale

Amazon sta diventando uno dei player più importanti anche nella pubblicità online, competendo con giganti come Google e Meta.

4️⃣ Logistica e infrastruttura

Negli ultimi anni l’azienda ha costruito una delle reti logistiche più avanzate al mondo, difficile da replicare per i concorrenti.

Questo mix rende Amazon molto più simile a una big tech diversificata che a un semplice negozio online.

Valuation

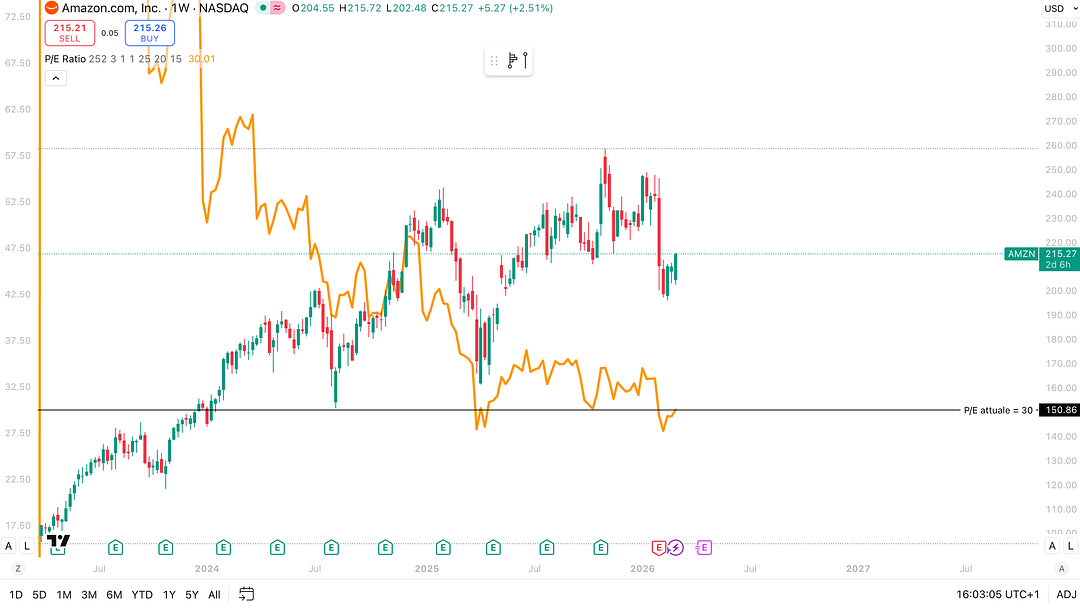

Osservando la relazione tra prezzo e P/E ratio (Price to Earnings), è possibile notare come la valutazione di Amazon sia cambiata in modo significativo negli ultimi anni. Il P/E ratio, che misura quante volte gli investitori stanno pagando gli utili annuali dell’azienda, è storicamente stato molto elevato per Amazon, riflettendo aspettative di forte crescita futura.

Nel grafico, la linea arancione rappresenta proprio questo multiplo. Nel periodo precedente al 2022 il P/E ha raggiunto livelli molto elevati, oscillando frequentemente tra 50 e oltre 70, tipico delle aziende tecnologiche in forte espansione. Tuttavia, negli ultimi anni il multiplo si è progressivamente ridotto. Attualmente il P/E ratio di Amazon è intorno a 30, un livello significativamente inferiore rispetto alla media storica recente.

Questa compressione del multiplo è avvenuta mentre gli utili dell’azienda sono cresciuti rapidamente. In altre parole, la riduzione del P/E non è stata causata da un calo strutturale del business, ma piuttosto dall’aumento della redditività operativa e dalla crescita degli utili. Questo fenomeno è spesso definito multiple compression, una dinamica in cui il prezzo rimane relativamente stabile mentre gli utili aumentano.

Di conseguenza, rispetto agli anni passati, Amazon oggi appare valutata in modo più ragionevole, pur rimanendo una società con caratteristiche tipiche di un titolo growth.

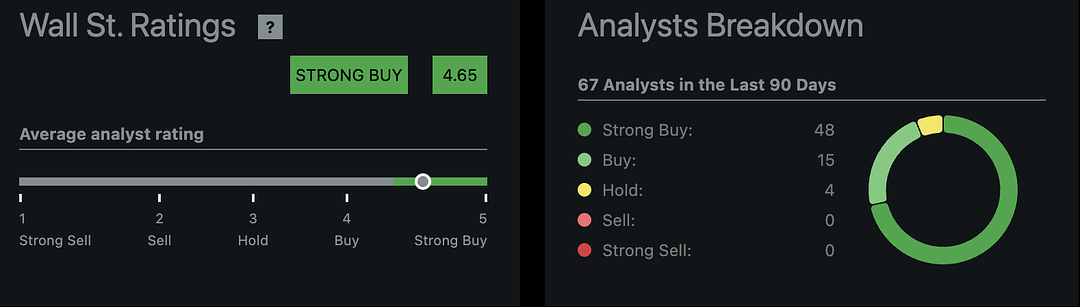

Analisti di Wall Street

Negli ultimi 90 giorni 67 analisti hanno pubblicato una raccomandazione su Amazon, e la distribuzione delle opinioni è fortemente positiva:

-

48 analisti → Strong Buy

-

15 analisti → Buy

-

4 analisti → Hold

-

0 analisti → Sell

-

0 analisti → Strong Sell

Il rating medio aggregato risulta pari a 4,65 su 5, che corrisponde a una valutazione complessiva di Strong Buy.

Questo tipo di consenso indica che la maggior parte degli analisti ritiene che Amazon continui ad avere solide prospettive di crescita, sostenute principalmente da tre fattori strutturali:

-

La crescita di AWS, leader globale nel cloud computing

-

L’espansione del business pubblicitario, oggi uno dei segmenti più redditizi dell’azienda

-

Il miglioramento dei margini dell’e-commerce, grazie all’ottimizzazione della logistica e all’automazione dei magazzini

In sintesi, il sentiment di Wall Street rimane ampiamente favorevole, segnalando fiducia nella capacità di Amazon di continuare a crescere nei prossimi anni, pur mantenendo un livello di valutazione tipico delle aziende tecnologiche ad alta crescita.

AWS e la corsa all’intelligenza artificiale

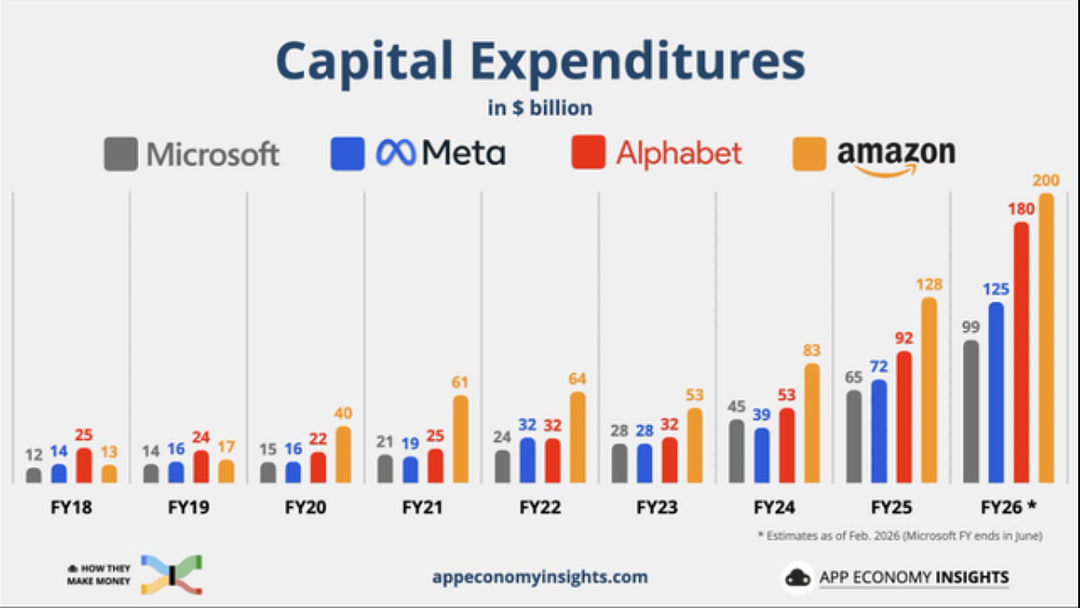

Negli ultimi anni le grandi aziende tecnologiche stanno aumentando in modo significativo gli investimenti in data center, chip e infrastrutture per l’intelligenza artificiale. Questa corsa è guidata dalla crescente domanda di servizi AI, sia per le aziende sia per i consumatori.

Il grafico qui sopra mostra quanto stanno spendendo alcune delle principali Big Tech. Aziende come Microsoft, Meta Platforms, Alphabet e Amazon stanno aumentando in modo molto rapido i loro investimenti.

Una parte importante di questi investimenti è legata proprio allo sviluppo dell’intelligenza artificiale. Ad esempio, Microsoft ha investito miliardi di dollari in una partnership strategica con OpenAI, integrando i suoi modelli di AI nei servizi cloud di Microsoft Azure e nei propri software.

Allo stesso tempo, anche Amazon sta accelerando molto su questo fronte. Gran parte degli investimenti previsti nei prossimi anni servirà per potenziare Amazon Web Services, costruire nuovi data center e sviluppare infrastrutture pensate proprio per l’intelligenza artificiale.

Secondo le stime, Amazon potrebbe arrivare a investire più di tutte le altre Big Tech nei prossimi anni. Questo dimostra quanto l’azienda stia puntando sul cloud e sull’AI come principali motori di crescita futura.

Analisi Fondamentale

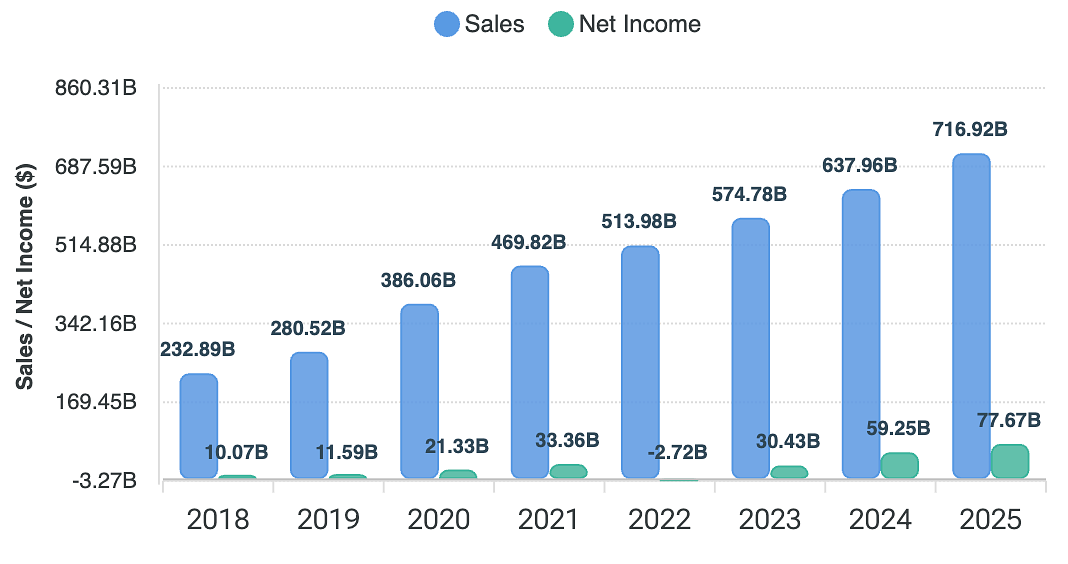

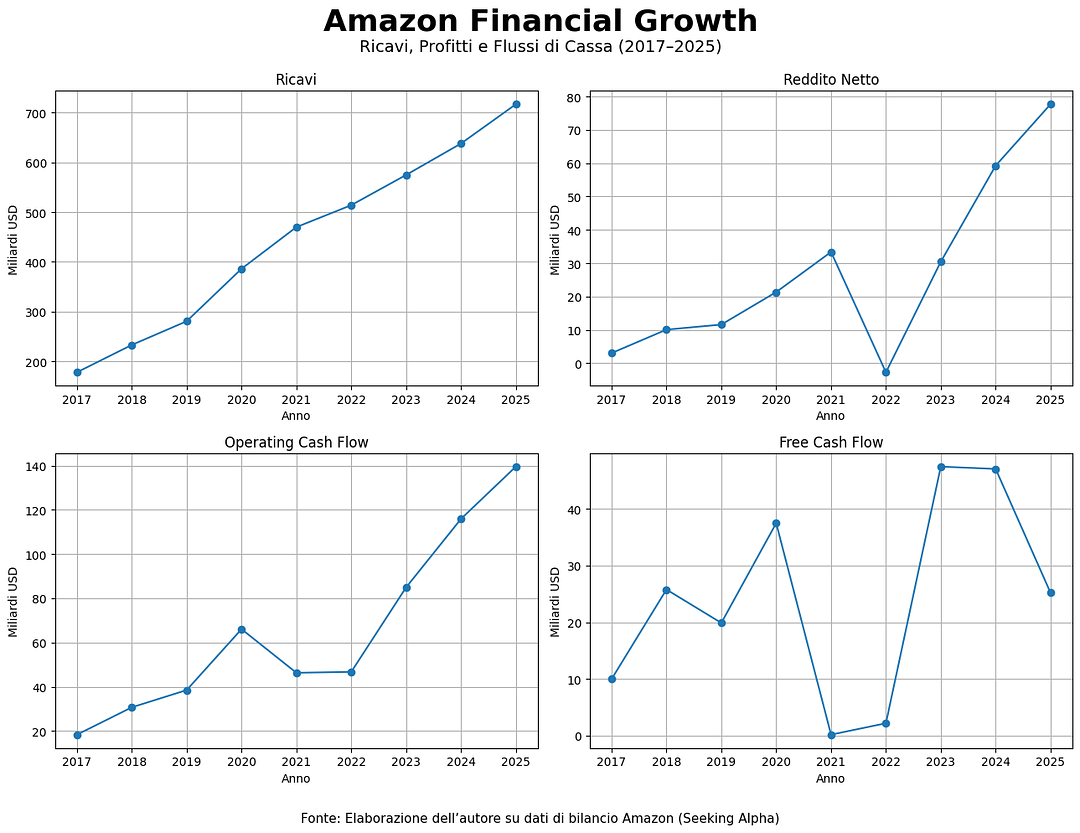

Dal 2023 a oggi i fondamentali di Amazon mostrano un forte miglioramento. Nel 2023 i ricavi hanno raggiunto circa 575 miliardi di dollari e l’azienda è tornata a generare utili e free cash flow dopo la fase di investimenti molto intensi del 2022. Nel 2024 la crescita è proseguita con 638 miliardi di ricavi e un forte aumento della redditività: il reddito netto è salito a circa 59 miliardi, mentre il flusso di cassa operativo ha superato 115 miliardi di dollari. Nel 2025 Amazon ha raggiunto nuovi massimi con oltre 716 miliardi di ricavi, 77 miliardi di utile netto e circa 139 miliardi di flusso di cassa operativo, confermando una grande capacità di generare liquidità. Gran parte di questo miglioramento deriva dalla crescita di AWS e della pubblicità digitale, due segmenti ad alto margine. Allo stesso tempo l’azienda sta aumentando molto gli investimenti, soprattutto in cloud e intelligenza artificiale, motivo per cui il free cash flow può risultare più volatile. Nel complesso, i dati mostrano una società che continua a crescere ma che oggi è anche molto più profittevole rispetto agli anni precedenti.

Rischi principali

Nonostante le buone prospettive di crescita, Amazon deve affrontare alcuni rischi importanti.

Rischi geopolitici: tensioni internazionali e guerre possono influenzare le catene di approvvigionamento globali, aumentare i costi logistici e ridurre la spesa dei consumatori.

Investimenti molto elevati: Amazon investe enormemente in infrastrutture cloud, intelligenza artificiale e logistica. Questi investimenti sono necessari per crescere, ma non garantiscono sempre ritorni immediati e potrebbero pesare sui margini nel breve periodo.

Maggiore concorrenza nel retail: nuovi player dell’e-commerce come Shein e altre piattaforme low-cost stanno aumentando la pressione competitiva, soprattutto nel segmento dei prodotti economici e della fast fashion.

Conclusione

Amazon rimane una delle aziende più solide e diversificate del settore tecnologico. Il gruppo continua a beneficiare di più motori di crescita: l’e-commerce, il cloud con AWS, il business pubblicitario e i servizi in abbonamento. Negli ultimi anni, inoltre, l’azienda ha dimostrato di poter migliorare significativamente la propria redditività, come dimostra l’espansione dei margini operativi e la forte crescita degli utili dopo il rallentamento del 2022.

Dal punto di vista della valutazione, il titolo oggi appare più equilibrato rispetto al passato. Il P/E ratio è sceso intorno a 30, un livello inferiore alla media storica degli ultimi anni, mentre gli utili dell’azienda stanno continuando ad aumentare. Questo significa che il mercato sta pagando meno ogni dollaro di profitto rispetto al passato, nonostante il business rimanga in espansione.

Per questo motivo considero i prezzi attuali interessanti, anche se non necessariamente un punto perfetto per entrare con tutto il capitale in un singolo momento. Dopo il forte recupero degli ultimi anni è possibile che il titolo attraversi fasi di volatilità o consolidamento. Tuttavia, guardando al lungo periodo, Amazon continua a presentare un buon rapporto rischio-rendimento, soprattutto per chi adotta un approccio di accumulo graduale nel tempo.