Acquisti

📊 Mercati

📈 S&P 500 6.886,24 +1,02%

📈 Nasdaq 23.183,74 +1,23%

📈 Dow Jones 48.218,25 +0,63%

📈 Russell 2000 2.664,44 +1,29%

📉 FTSE MIB 47.527,16 -0,17%

💱 EUR/USD 1,1760 +0,45%

🛢️ WTI$98,00 +2,5%

🥇 Gold4.718 -0,71%

₿ Bitcoin73.400 +3,0%

📉 VIX21,00 +9,2%

📊 P. Intermedio31.355

🛒 Nuovi ingressi nel portafoglio FinanzaMille

👉 Oggi abbiamo aperto due nuove posizioni nel portafoglio: acquistate 5 azioni di HDFC Bank e 0,5 azioni di Visa, continuando a costruire esposizione su aziende di qualità anche in un contesto ancora incerto.

La Fed cambia tono: sempre più falchi 🦅

I verbali della riunione Fed di marzo, pubblicati l'8 aprile, hanno rivelato qualcosa che i mercati non volevano sentire: un numero crescente di policymaker è aperto a valutare rialzi dei tassi nel 2026 ⚠️. Non un taglio in meno — un rialzo in più. I tassi restano fermi a 3,50%-3,75% per la seconda riunione consecutiva, con un voto 11-1 (solo il governatore Miran ha votato per un taglio di 25 bps).

Il contesto è tutto. La Fed aveva previsto 1 taglio nel 2026 e 1 nel 2027, ma i verbali mostrano che la guerra Iran ha cambiato il calcolo: l’energia è il jolly che può far deragliare tutto. La citazione ufficiale è chirurgica: "L'incertezza sulle prospettive economiche rimane elevata."

👉 Tradotto: non sanno cosa fare… quindi non si muovono.

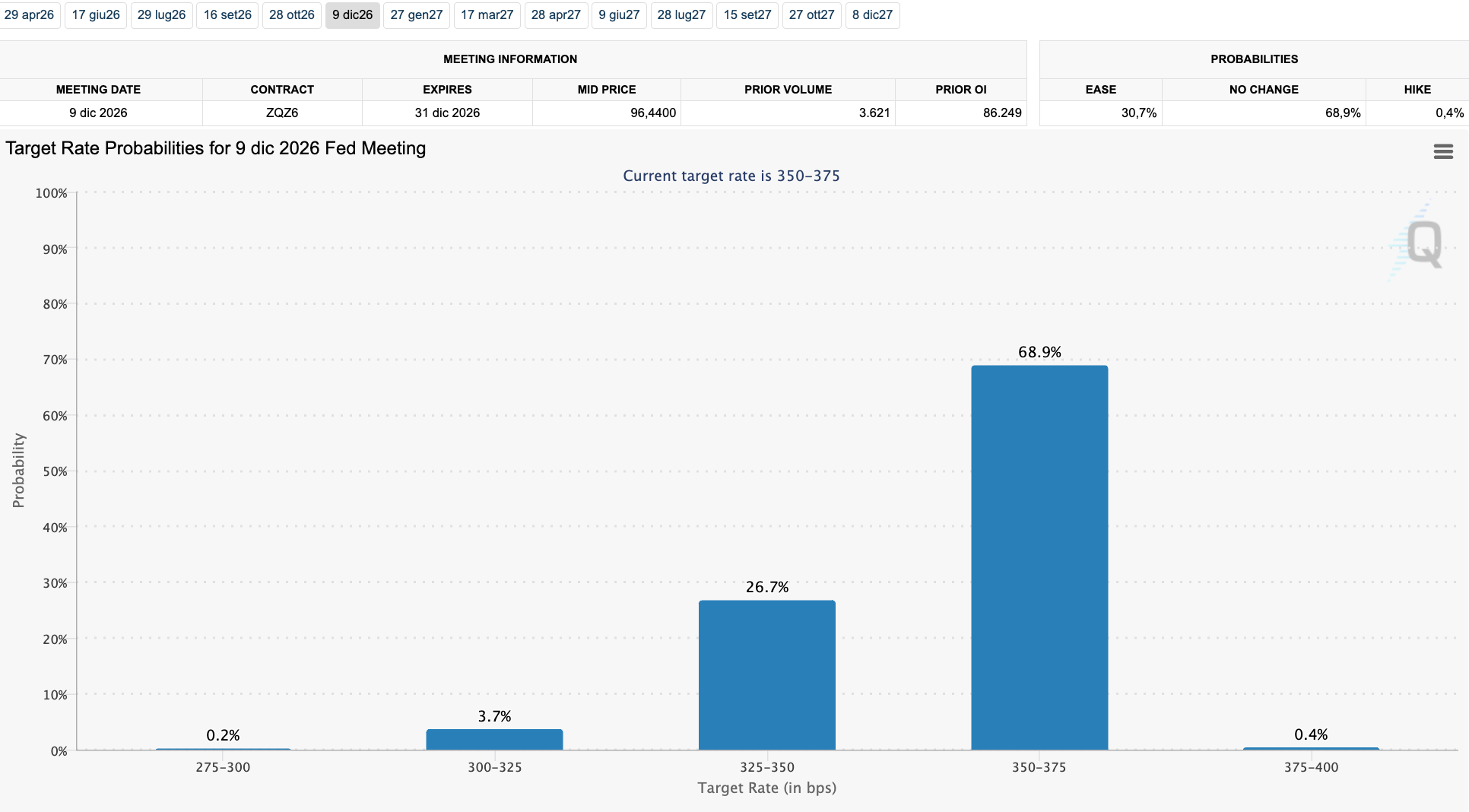

Sul CME FedWatch:

CME group. Fedwatch tool e prospettiva sui tassi

-

probabilità di un taglio entro fine anno è al 26% (era 90%) 📉

-

probabilità di un rialzo entro dicembre salita al 0,4% 📈

Perché conta a livello finanziario. I tassi al 3,50-3,75% sono già i più bassi dal 2022 dopo i tagli del 2025, ma il mercato aveva scommesso su altri tagli. Ora la narrativa si è ribaltata:

👉 non più “quando tagliano”

👉 ma “taglieranno?”

Implicazioni dirette:

-

🏠 immobiliare sotto pressione (mutui sopra il 6,5%)

-

📉 growth stock a rischio repricing

-

🥇 oro sostenuto come copertura

Altra notizia interessante della FED: Paura dell’AI

Goldman Sachs Q1 da record 💰

Goldman Sachs ha pubblicato lunedì mattina i risultati del Q1 2026 e ha battuto su quasi tutta la linea. Ricavi netti: $17,23 miliardi (stime: $16,97 mld). Utile netto: $5,63 miliardi (+19% anno su anno). EPS diluito: $17,55 contro stime LSEG di $16,49 — una beat del 6,4%. ROE annualizzato al 19,8%. Sono i secondi migliori ricavi, utili ed EPS nella storia di Goldman.

Il protagonista: il desk equity trading, che ha generato $5,33 miliardi di ricavi — +27% anno su anno, record assoluto nella storia della banca 📈. La volatilità da guerra Iran ha regalato ai trader di Goldman una miniera d'oro: più il mercato oscilla, più Goldman guadagna. Ma c'è un'ombra: il fixed income ha deluso con $4,01 miliardi contro stime di $4,92 mld — una miss di quasi $1 miliardo ⚠️. Il reddito fisso soffre perché i tassi sono fermi e i flussi obbligazionari sono imprevedibili con l'inflazione in salita.

CPI al 3,3%: benzina +21% in un mese ⛽️

Il dato di giovedì 10 aprile è stato brutale nella forma, più sfumato nella sostanza. Il CPI di marzo è salito a +3,3% annuo — in forte accelerazione dal 2,4% di febbraio, massimo da due anni. La variazione mensile è stata del +0,9%, trainata da un dato shock: i prezzi della benzina sono saliti del 21,2% in un solo mese — il rialzo mensile più grande dal 1967 📈. L'energia complessiva è salita del 10,9%.

Ma sotto la superficie la storia è diversa. Il core CPI (esclusi cibo ed energia) è salito solo del +0,2% mensile e del +2,6% annuo — 0,1 punti sotto le stime e il livello più basso da mesi. Lo shelter (affitti e case) è a +0,3% mensile e +3,0% annuo — minimo da agosto 2021. Cure mediche, auto usate, cura personale: tutti in calo. Il messaggio è chiaro: l'inflazione di fondo si sta raffreddando.

👉 Il problema è la guerra: il petrolio a $100+ che si trasferisce su benzina, trasporti e logistica.

Perché conta a livello finanziario. La Fed guarda il core, non l'headline. Un core CPI al 2,6% è compatibile con un taglio dei tassi. Ma l'headline al 3,3% è un incubo comunicativo: come spieghi ai consumatori che l'inflazione è "sotto controllo" quando la benzina è salita del 21% in un mese? ⚠️

United-American Airlines: la mega-fusione ✈️

Una notizia passata quasi sotto traccia nel rumore della guerra: il CEO di United Airlines Scott Kirby ha proposto una fusione con American Airlines a funzionari del governo USA domenica 13 aprile.

👉 Se approvata, nascerebbe la più grande compagnia aerea del mondo, con oltre $90 miliardi di ricavi e il 35% del mercato domestico USA.

Le azioni di American Airlines (AAL) sono salite del 5% in after-hours 📈 dopo la notizia. United è la compagnia più forte del momento (ricavi record, margini in crescita, +35% in un anno), mentre American è in difficoltà: debito alto, margini compressi, titolo a -55% dai massimi.

👉 Strategia chiara: comprare il debole… mentre il mercato guarda altrove.

📌 Lo spunto che torna: Netflix +27% 🎬

Il 26 gennaio avevamo accennato il nostro interesse verso Netflix (NFLX) nella newsletter. Da quel giorno il titolo è salito di oltre il 27% 📈.

FinanzAmille non dà consigli di acquisto. Quello che facciamo è leggere i segnali, connettere i puntini e lasciare spunti. A fine gennaio Netflix era nel pieno della bufera: l'acquisizione da $82,7 miliardi di Warner Bros. Discovery aveva spaventato il mercato, il titolo era scivolato dai $134 di giugno 2025 e continuava a scendere — fino al minimo di $75,01 il 23 febbraio 📉. Chi guardava solo il prezzo vedeva un titolo in caduta libera. Chi guardava i fondamentali vedeva un'azienda con 325 milioni di abbonati, margini operativi al 29,5%, e un piano pubblicitario che stava raddoppiando i ricavi anno su anno.

Poi è successo quello che succede quando i fondamentali parlano più forte della paura: Netflix ha abbandonato l'acquisizione WBD a fine febbraio, ha incassato $2,8 miliardi di breakup fee, e il mercato ha applaudito la disciplina 👏. Goldman Sachs ha upgradato il titolo a Strong Buy il 6 aprile con target $120. A marzo Netflix ha alzato i prezzi su tutti i piani — Standard a $19,99/mese, Premium a $26,99 — segnale che il potere di prezzo è intatto. Il piano con pubblicità ora rappresenta il 40% dei nuovi iscritti e genera quasi $3 miliardi di ricavi annui.

Dopodomani, 16 aprile, Netflix pubblica i risultati del Q1 2026 📊. EPS atteso: $0,76 (+15% anno su anno). Ricavi attesi: $12,17 miliardi (+15,4%). Ha battuto le stime in 3 degli ultimi 4 trimestri. Se conferma la traiettoria, il titolo potrebbe puntare ai $120. Se delude, il supporto a $95 è il livello da monitorare.